근로소득 세율 구간

※근로소득은 일반적으로 고용관계 또는 이와 유사한 계약에 의하여 비독립적 인적용역인 근로를 제공하고 그 대가로 지급받은 소득(봉급·급료·보수·세비·상여금·직무발명보상금 등)을 말합니다.

근로소득 세율 구간입니다.

근로소득의 총 급여액은 해당 과세기간에 근로 제공 대가로 받은 연간 근로소득(일용근로소득 제외)에서 비과세소득을 차감한 금액을 말합니다.

그리고 근로소득금액은 총급여에서 근로소득 공제금액을 차감한 금액을 말하는데 근로소득공제금액은 위 표와 같이 총급여액 구간에 따라 공제 비율이 차등 적용되며 공제한도는 2,000만원입니다.

근로소득 세율 구간은 5구간으로 이루어져 총급여액이 500만원 이하이면 근로소득공제금액이 총 급여액의 70%, 500만원 초과 1,500만원 이하는 350만원 + (총급여액-500만원) * 40% 입니다. 그리고 1,500만원 초과, 4,500만원 이하는 근로소득 공제금액이 750만원 + (총급여액 - 1,500만원) * 15%, 4,500만원 초과 1억원 이하는 1,200만원 + (총급여액 - 4,500만원) * 5%, 1억원 초과는 1,475만원 + (총급여액 - 1억원) * 2%입니다.

이 공식에 따라 계산을 해보면 총급여액이 500만원인 경우 근로소득 공제액은 350만원, 총급여액이 1,500만원이라면 750만원, 4,500만원이라면 1200만원, 총급여액이 1억원이면 1475만원이, 2억원이면 1675만원이 됩니다.

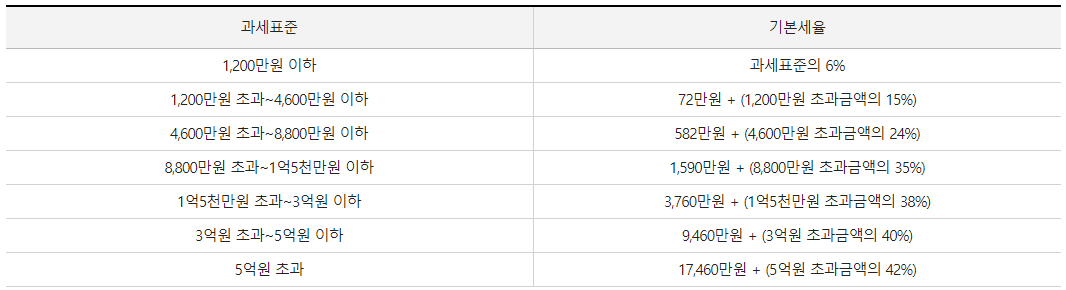

근로소득금액이 계산이 되어지면 계산된 근로소득금액 기준으로 과세표준 구간에 따라 기본세율이 정해지게 됩니다.

과세표준 1,200만원 이하는 과세표준의 6%, 1,200만원 초과 4,600만원 이하는 기본 세율이 72만원 + 1,200만원 초과금액의 15%, 4,600만원 초과 8,800만원 이하는 582만원 + 4,600만원 초과금액의 24%, 8,800만원 초과 1억 5천만원 이하는 1,690만원 + 8,800만원 초과금액의 35%, 1억 5천만원 초과 3억원 이하는 3,760만원 + 1억5천만원 초과금액의 38%, 3억원 초과 5억원 이하는 9,460만원 + 3억원 초과금액의 40%, 5억원 초과는 17,460만원 + 5억원 초과금액의 42% 입니다.

결론을 요약해서 말하면 총 급여액이 4,500만원인 경우 근로소득공제 1,200만원을 하면 3,300만원이 되고3,300만원은 과세표준 1,200만원 초과 4,600만원 이하 구간에 들어가 기본세율은 72만원 + 1,200만원 초과금액의 15%가 됩니다.

근로소득 세율 구간이 처음 보시는 분들은 복잡하실 수가 있는데 위에서 설명드린 것은 1단계, 2단계까지만 계산 후 바로 과세표준을 계산한 것입니다. 1단계, 2단계 말고도 차감소득금액, 과세표준, 결정세액, 차감납부 환금세액 등의 절차를 더 거치시면 실제로 납부해야하는 근로소득금액은 더 줄어들게 됩니다.

근로소득 세율 구간 자세히 읽어보시기 나중에 1월에 기간이 되면 도움이 되셨으면 좋겠습니다.

댓글